云服务并非赢家通吃的市场

2021-02-05 分类: 网站建设

摘要

亚马逊、谷歌和微软最近都发布了云计算数据,指引朝向同一个方向。

技术观察者已经被各种硬件和软件平台的成功所制约,以至于他们认为每一个技术市场都被网络效应所定义;也就是说,一个平台的用户越多,它对用户和提供者的价值就越大。这一经济原则当然适用于以太网和Facebook等各种各样的事物。

不过,当人们把网络效应与垄断控制混为一谈时,问题就来了。事实上,这两个例子说明了网络效应驱动的成功是可能的(Facebook),但不一定(以太网)会导致滥用市场操纵。要跨越这条界线,就需要一家或几家占主导地位的供应商人为设置进入壁垒,同时设置人为障碍和摩擦,增加转向竞争对手的成本。

或许,主要厂商在网上购物、搜索和个人电脑操作系统领域压倒性地主导其他市场的事实,引发了垄断性的比较,并产生了云基础设施注定会遭遇类似命运的假设。然而,最近的新闻显示,云服务市场是一个充满活力的例子,它从网络效应中获益,但缺乏真正垄断的滥用策略。事实上,云计算充满了激烈的竞争,这有助于扩大整体市场,而不仅仅是在少数几家占主导地位的供应商之间重组有限的收入供应。总之,云市场不是一个零和游戏。

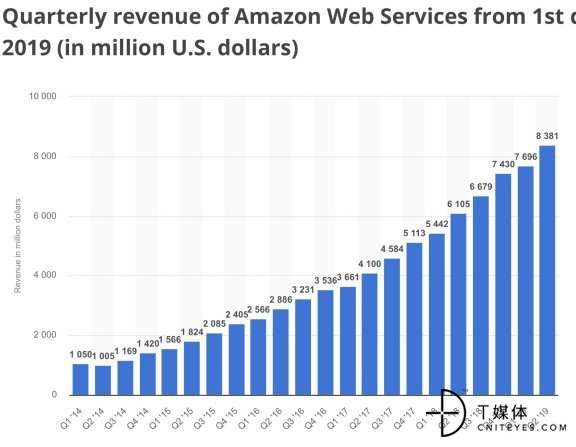

微软、亚马逊的云收入继续飙升

最近亚马逊和微软的盈利报告显示,两家公司的云服务业务都出现了一些相对变化,有些人对这些变化进行了过度分析,认为这两家公司正走向相反的方向。如果有人认为规模经济、网络效应和服务替代的锁定障碍决定了云计算将成为赢家通吃的未来,那么很容易将这种变化解释为,一个供应商的成功必然会导致另一个供应商的最终失败。

事实上,AWS和Azure都在以强劲的两位数增长,但由于规模庞大,增速正在放缓。这种放缓是Forrester 研究公司现任董事格伦•奥唐奈(Glenn O 'Donnell)所说的“财政物理学”的自然结果,即当一家企业的收入达到8至9位数时,最终不可能保持几何增长率。

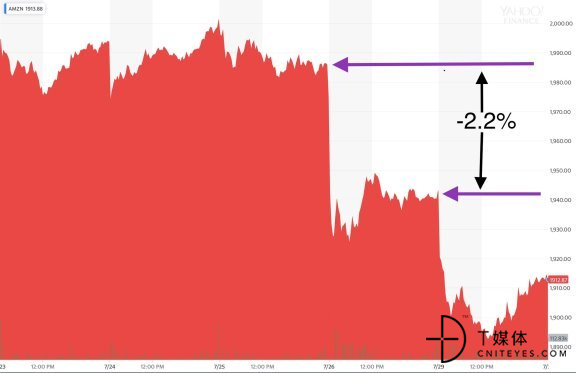

云比较的直接原因是亚马逊最近的2019年第二季度收益报告,该公司报告AWS的运营收入增长29%,收入增长37%。尽管对于一家300亿美元的企业来说,这一业绩仍然令人瞩目,但在该公司的业绩电话会议上,这一业绩引发了一些问题,这些问题涉及该公司增长放缓和营业利润率下降的原因。事实上,83.8亿美元的营收比分析师预估低1.5%左右。再加上亚马逊的整体营收和业绩指引未能达到华尔街的预期,其结果是第二天亚马逊股价下跌2.2%。

资料来源:亚马逊投资者关系

来源:雅虎财经

对AWS不利的比较也是微软一周前发布的业绩报告的结果,该报告显示,微软的云服务总收入达到114亿美元,其中Azure的营收激增64%。具有讽刺意味的是,尽管Azure的增长率自去年同期以来下降了25个百分点,但没有分析师在业绩电话会议上就有关增长放缓表达担忧。事实上,Azure的增长相对下降幅度比AWS更大,但头条新闻关注的是微软的绝对云增长,而不是与前几个季度的对比。

来源:微软

客观来说,亚马逊和微软都拥有令人羡慕的云业务,它们都在蓬勃发展。虽然由于微软在其报告业务部门中混合了其他服务收入,因此不可能直接比较它们,但我们有理由得出以下结论:

AWS仍然比Azure大,但差距正在缩小

微软的saas业务(Office 365、Dynamics 365、Teams)比AWS刚刚起步的应用业务要大得多

通过利用Windows开发人员已经熟悉的工具和API,微软的PaaS比AWS的平台服务更受欢迎,尤其是在企业中。

最新的盈利结果向一些人暗示,Azure可能最终会取代AWS,成为大的云基础设施提供商,但这似乎既不清楚也不相关。随着企业继续从DIY业务转向托管服务,每家公司的云业务在各自公司利润中所占的份额将越来越大。

谷歌正越来越多参与其中

尽管最近亚马逊和微软成为关注焦点,但由于复兴的谷歌云正在积极寻求企业业务,云市场并非双头垄断。该公司正利用其在容器方面的专业知识,通过其Anthos服务将企业工作负载顺利迁移到云上。因此,该公司刚刚宣布了迁移到Anthos的beta版,它将运行在本地或作为云实例的虚拟机重新打包到运行在谷歌Kubernetes Engine (GKE)中的容器中。最初声明只支持谷歌计算引擎,目前该迁移服务已经扩展到AWS (EC2到运行在谷歌Kubernetes引擎(GKE)中的容器中)。

EC2 和 Azure VMs.

谷歌还增强了Anthos,支持其流量管理器服务网格控制器(Traffic Director service mesh controller),该控制器为微服务管理容器网络和负载平衡。该公司同时宣布7层内部的β可用性负载均衡器(L7 ILB)容器遗留应用程序以及两个高性能的一般可用性和可用性网络服务,即高可用性VPN,它提供了一种4-nines SLA(相比3-nines的标准VPN)和100Gbps专用互连。

来源:谷歌云

在一系列产品发布中,谷歌还宣布扩展与VMware的合作关系,推出一项新服务,支持在谷歌云上运行VMware工作负载。CloudSimple为Azure提供了类似的服务,并提供了谷歌提供的一线客户支持,该服务由CloudSimple设计和运营,包括核心VMware基础设施组件vSphere、vSAN和NSX。

总结

云基础设施业务从未像现在这样健康过,尽管这两家企业的增长率可能正在放缓,但收入的绝对增长却没有放缓。事实上,从2018年第一季度到第二季度,AWS的收入增长了6.63亿美元(同比增长12.2%),而今年同期的收入增长了6.85亿美元(同比增长8.9%)。虽然我们无法与微软进行精确的比较,但如果我们假设Azure至少占智能云业务收入的30-40%(400多亿美元),那么它的规模大约只有AWS的一半,或者说约150亿美元的电子商务业务(每年增加90 - 100亿美元)。因此,当亚马逊和微软宣布下一个重要的云计算里程碑:年收入超过1000亿美元时,不要感到惊讶。

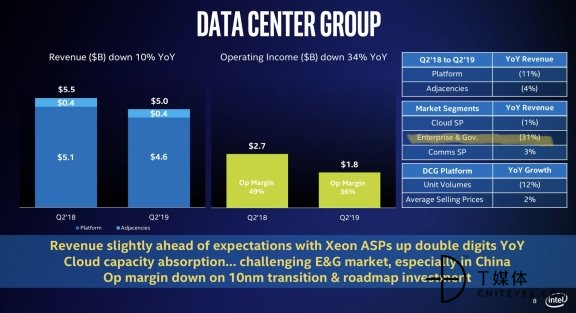

你认为这样的数字是双曲的吗?考虑一下英特尔首席财务官乔治•戴维斯(George Davis)上周在公司第二季度财报电话会议上所说的话(重点补充):

由于云服务提供商在2018年需求增长40%后吸收了容量,云服务收入同比下降1%。企业和政府收入下降31%,其中中国表现尤为疲软,而通信服务提供商的收入同比增长3%。

首席执行官罗伯特·斯旺(Robert Swan)补充说:

今年前六个月,企业和政府都表现得很残酷。Q1疲软,Q2更疲软。虽然我们不喜欢,但这与我们对上半年甚至下半年的预期基本一致。你应该还记得,去年企业和政府的表现非常强劲,增长比我们预期的要强劲得多……所以贯穿我们全年指引的思想是EMG[企业市场集团]环境不会显著变得更好,云会变得稍强,审核也会更强一些。

来源:英特尔2019年第二季度收益报告

正如斯旺所提到的,企业表现疲软的部分原因是,面对不确定的经济环境,企业加大了支出纪律。然而,与云基础设施支出形成鲜明对比的是,越来越多的企业IT将流向云服务提供商,而不是直接投资。

总而言之,云基础设施和应用市场是数字经济的关键基础,它更像大型石油企业,而不是水和电力等自然垄断企业。网络效应使应用程序变得更有用,从而帮助供应商,而增加的使用量为建设世界级数据中心和开发创新的新人工智能和分析服务提供了巨额投资。对于三大供应商来说,在不存在任何生存风险的情况下,它们有大量的业务可以争夺,而对于瞄准利基市场和专业需求的较小供应商来说,则有足够的剩余业务。

当前名称:云服务并非赢家通吃的市场

网页路径:https://www.cdcxhl.com/news29/99229.html

成都网站建设公司_创新互联,为您提供云服务器、网站排名、网站制作、微信小程序、全网营销推广、营销型网站建设

声明:本网站发布的内容(图片、视频和文字)以用户投稿、用户转载内容为主,如果涉及侵权请尽快告知,我们将会在第一时间删除。文章观点不代表本网站立场,如需处理请联系客服。电话:028-86922220;邮箱:631063699@qq.com。内容未经允许不得转载,或转载时需注明来源: 创新互联

猜你还喜欢下面的内容

- 中小企业玩互联网营销到底怎样才合适? 2021-02-05

- 自助建站的利与弊 2021-02-05

- 5G将会非常棒,但是,我们首先需要解决5个挑战 2021-02-05

- 解构电商、O2O:营销渠道的“快捷方式”——CRM 2021-02-05

- 网络营销的特点以及分类 2021-02-05

- 企业为什么要做SEO,它的重要性有哪些? 2021-02-05

- 云计算数据仓库的下一步是什么 2021-02-05

- HTTP缓存和浏览器的本地存储 2021-02-05

- 制作移动端网站的四个步骤 2021-02-05

- 互联网商业模式的三要素:入口、流量和变现 2021-02-05

- 3分钟带你认识目前最主流的社交电商模式 2021-02-05

- 企业网站选择OV SSL证书的原因 2021-02-05

- 机器学习过程的三个坑,看看你踩过哪一个 2021-02-05

- 传统企业应不应该做网络推广,如何才能做好网络推广 2021-02-05

- 在互联网冲击下,传统企业也应该利用好互联网,才能发展得更好 2021-02-05

- 云主机和普通主机的不同之处 2021-02-05

- web前端设计表格布局和div+CSS布局 2021-02-05

- 高效管理工具是数据中心节能关键 2021-02-05

- 为什么说小程序官网将取代传统企业官网 2021-02-05