数据中心行业为何再次渴望采用服务器

2022-10-08 分类: 网站建设

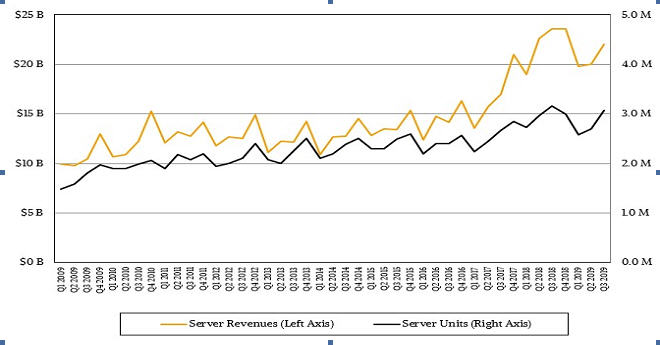

服务器销售量是一个很好的指标,可以反映不同规模和行业的企业对其特定业务的看法。从今年第三季度的服务器销售数量和市场总收入来看,尽管存在诸多不确定性,但服务器厂商的感觉应该不错。

通常情况下,越来越多服务器会进入市场,并且会按照现行准则按五年时间表进行折旧。但对于使用寿命很长,并且工作负荷相对稳定的大型NUMA服务器,甚至在超过其折旧日期的情况下仍在使用这些服务器。大型服务器的早期情况并非如此,当时即使性能提高并随摩尔定律的速度更新换代,但计算能力的增长绝对值要小得多。在20年前,操作系统升级更为频繁,可能是三年升级一次。而现在却很少有人升级系统,通常是淘汰或更换,因为还有其他更紧迫的问题要处理,例如如何支持10亿用户。对于超大规模生产商和云计算制造商而言,毫不奇怪的是,他们每年更换大约三分之一的服务器产品,并增加新容量以支持不断增长的工作负载。

有趣的是:根据市场研究机构IDC公司的调查,尽管服务器市场收入在第三季度出现下滑,但销售量和出货量都是连续上升的,已经成为历史上第二好的第三季度,2019年的销售额为219.9亿美元,机器出货量为307万台。2019年服务器市场收入下降6.7%,而出货量下降3%。市场收入下降的一半以上可能归因于AMD公司在x86服务器市场上与英特尔公司的竞争日益激烈,与此同时,存储器和闪存的价格从过去两年的高位向下回落。随着AMD公司与Nvidia公司的竞争越来越激烈,GPU的价格也在下降,这也对高端服务器市场产生了影响,并缓解了企业对于更多核心处理器的需求。在这里要说的是,将2019年第三季度与2018年第三季度进行比较是一个非常艰难的比较,预计同样的事情将在今年第四季度再次发生。当然,这取决于美国的谷歌、微软、亚马逊和Facebook和中国的阿里巴巴、百度、腾讯、京东这8家超级巨头以及十几家大型服务提供商的需求,这些服务提供商的运营规模很大,但并不是超大规模厂商。

重要的是要记住,世界上大量的大型企业和中型企业仍然是每个季度的服务器出货量的主要来源,毫无疑问,服务器制造商从与这些企业的交易中获得的利润都在弥补将服务器出售给超大规模生产商和云计算供应商的亏损。

这是一项艰巨的任务,正如调研机构之前所说,希望那些生产服务器的企业能有更多的利润。但是,大部分利润仍将流向英特尔公司,AMD公司和Arm公司在这方面要经过多年的努力才能获得成功,这并不意味着利润会从英特尔公司转移到服务器厂商。市场竞争很可能会减少很多利润,而当这一切都结束时,很少有人从中受益。这正是小型计算机在20世纪80年代进入数据中心,并对大型机产生重大影响时所发生的事情;而在20世纪90年代,Unix服务器与专有服务器和大型机开展有效的竞争;2000年左右, Linux服务器和x86服务器团队更多地进入数据中心。IDC公司可能为此追踪这些年的服务器利润,但是结果可能会让每个人都感到意外。

好消息是,服务器制造商似乎喜欢为获得更多的销售机会而生产服务器,这是有利可图的。调研公司表示,对于那些利润微薄的公司来说这是很好的一件事,然而,绝大多数利润都流向一两家供应商这说明市场发展并不健康。

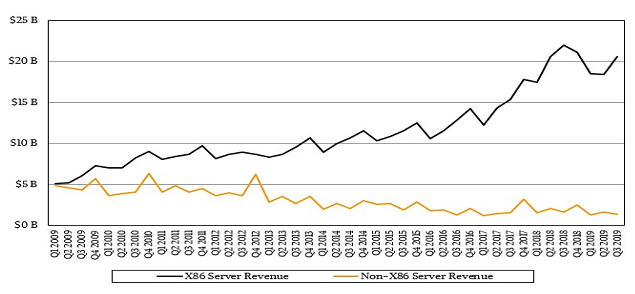

市场收入和出货量是很好的统计数据,但是需要更好地衡量消耗多少计算容量以及价格/性能计费。由于x86服务器现在几乎主导数据中心的应用,因此通过x86服务器的收入和出货量计算出平均售价。为了说明过去10年,服务器市场发生了多大变化,查看下图可以了解一下经济大萧条以来x86服务器的收入与非x86服务器的市场收入之间的差距。

在2009年第一季度,x86服务器的全球市场收入为50亿美元,而非x86服务器的全球市场收入也是50亿美元。如今,全球服务器市场的收入和出货量增长了2.2倍,但非x86服务器市场收入却在今年在第三季度降至14亿美元(下降了70%),与去年同期相比减少了13.1%。与2018年第三季度相比,IBM公司的所有RISC/Unix供应商业绩表现良好。

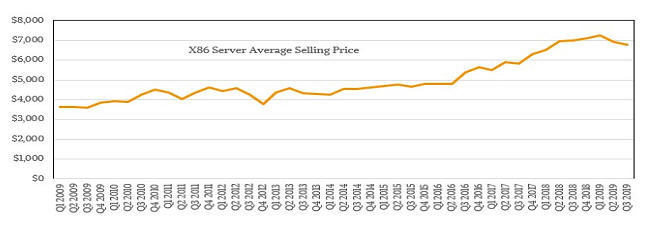

通过了解x86服务器的发货量和x86服务器的总收入,因此可以计算出平均售价(见下图):

可以看出,尽管没有达到用户的预期,但服务器的平均价格确实已经下降。在今年第一季度,服务器达到7,236美元的峰值价格,这是自RISC/Unix机器在上世纪90年代后期占据主导地位以来,从未达到这么高的价格。直到2017年初,各种服务器的平均销售价格都在5,000美元至6,000美元之间,当时RISC/Unix和大型机商店大多拥有性能相当强大的服务器,并且随着越来越多的中小型企业开始采用云计算基础设施,其价格也开始上涨。在许多情况下,对于只有很小一部分容量的软件服务开始采用云计算基础设施。有趣的是,随着时间的推移,已安装的服务器的总利用率发生了显著变化,平均利用率可能翻了一番或增长三倍,达到CPU容量的25%到30%,这是因为用户通过虚拟化、容器和其他技术,在驱动核心处理器方面做得更好。服务器收入不高并且供应商利润不高的原因之一是,很多用户在使用和购买服务器方面有着丰富的经验,充分挖掘服务器的潜力。

在任何情况下,全球企业的IT预算都不可能在一年内购买1800亿美元的服务器。用户会发现无需大量计算就能获得成功的方法。尽管展望摩尔定律的未来发展,但CPU最终将变得越来越昂贵,而不是变得越来越便宜,可以看到服务器市场收入随着核心处理器成本的上升而增加。这种事情已经发生在内存和闪存产品上,那么为什么不能发生在CPU?

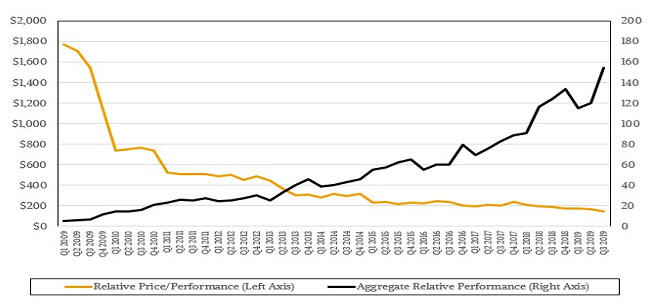

这是一个真正有趣的趋势:每个季度销售的服务器的总计算能力以及该容量的相对成本(见下图):

这种情况反映了过去十年来主导x86服务器市场的现实。这个图表列出了已售出的服务器数量,每台服务器的核心处理器平均数量,以及由于每一代服务器的架构更改而导致的性能改进,并得出了计算容量相对性能指标的总和。在这个图表中,在过去十年中,也就是从2009年第一季度到2019年第三季度,计算总量增长了28倍,但是单位CPU的平均成本减少了12倍。这是因为半导体技术取得了惊人的进步,在这种情况下,主要原因是摩尔定律和CPU架构的改进。

在这个图表中有几件事值得注意。首先,就研究机构的估计而言,这是已交付的总计算容量创纪录的季度,这没有反映在IDC公司公布的服务器市场收入或发货数量中。实际上,由于时钟指令的适度增加,以及每台服务器的核心处理器数量大幅增加,因此已交付的总计算能力提高了24%。其次,服务器单位计算的平均成本同比下降了约25%,2019年第三季度与2018年第三季度持平,这是一个巨大的进步。每台服务器的成本并不能说明这一点。这些只是估算值,希望IDC公司能够提供更准确的数字,并指明市场发展方向。

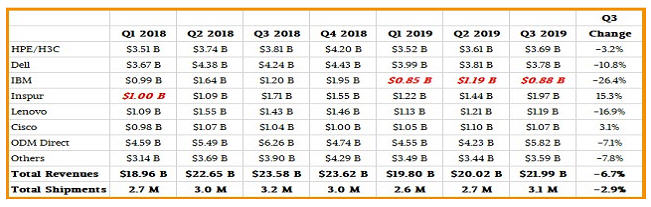

根据IDC公司的数据,所有人都希望对供应商的表现打分,尤其是ODM厂商,因为它们是超大规模厂商和云计算供应商的某种代理。下图列出了全球顶级服务器供应商以及ODM厂商的销售情况:

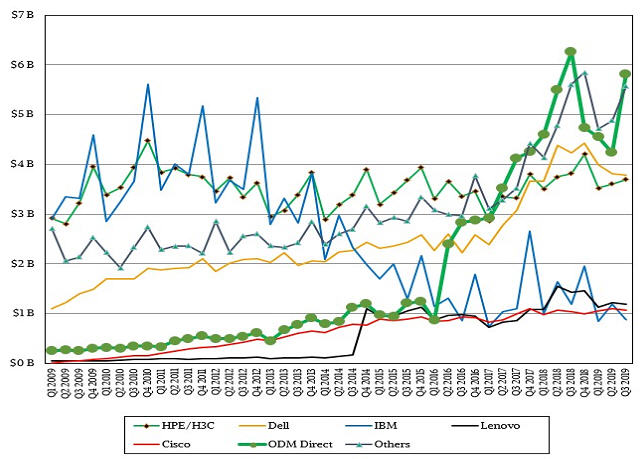

对于那些想要查看长期数据的人员来说,下图是一些服务器厂商的数据集:

根据这张图表,戴尔公司市场收入下降了10.8%;浪潮公司是大的增长者,销售额增长了15.3%,达到19.7亿美元。联想公司和思科公司名列前五名,思科的市场收入增长了3.1%,联想公司下降了16.9%。尽管IBM公司的服务器销量没有进入前五名,而且IDC公司并未公开谈论IBM公司的市场表现,但还是可以估算其服务器的销量。

总体而言,全球ODM服务器的总销售额为58.2亿美元,占同期服务器总收入的26.5%,与去年同期持平。他们在2019年上半年和2018年最后一个季度的服务器市场份额下降了几个百分点,但这种模式可能会在今年最后一个季度出现,人们对此可以拭目以待。

名称栏目:数据中心行业为何再次渴望采用服务器

转载来源:https://www.cdcxhl.com/news/203531.html

成都网站建设公司_创新互联,为您提供品牌网站设计、网站设计、网站排名、品牌网站建设、App开发、域名注册

声明:本网站发布的内容(图片、视频和文字)以用户投稿、用户转载内容为主,如果涉及侵权请尽快告知,我们将会在第一时间删除。文章观点不代表本网站立场,如需处理请联系客服。电话:028-86922220;邮箱:631063699@qq.com。内容未经允许不得转载,或转载时需注明来源: 创新互联

猜你还喜欢下面的内容

- 轻量级开源云系统发布新版本,支持企业使用无服务器计算 2022-10-08

- 探索云计算对应用程序开发的影响 2022-10-08

- 选择香港服务器租用服务的3个误区 2022-10-08

- 企业按下上云快进键数字化转型推动云计算快速发展 2022-10-08

- 服务器安全狗之系统帐号优化教程 2022-10-08

- 服务器之家浅谈网站服务器带宽选择注意事项 2022-10-08

- 几款免费web应用防火墙(云waf)介绍及测评 2022-10-08

- 云计算成功靠的是什么? 2022-10-08

- 服务器安全狗之TCP与UDP监听功能介绍 2022-10-08

- 成功实施云策略所需的十项关键技能 2022-10-08

- 一分钟快速了解边缘计算 2022-10-08

- 数据中心自动化:数据中心如何重新定义组织? 2022-10-08

- 边缘计算技术的挑战、风险和可能性 2022-10-08

- 自动化是云原生应用程序安全的关键 2022-10-08

- 影响香港云主机的价格因素有哪些? 2022-10-08

- 服务器租用要注意哪些方面? 2022-10-08

- ssl问题如何解决?如何更新证书? 2022-10-08

- 提高VPS服务器安全性的方法有哪些? 2022-10-08

- 如何构建云迁移成功的路线图 2022-10-08