P2P定期变活期app产品设计

2022-06-14 分类: 网站建设

活期产品具有随存随取,期限灵活的特点,很受投资人的欢迎。所以很多P2P平台都进行了活期产品的创新,今天我给大家分析一下,目前市场上主流的类活期产品的设计方法。

一、P2P的定义以及P2P平台的业务范围

p2p平台是网络借贷信息中介,它从事的业务就是为借款人和出借人提供借贷撮合服务。换句话说,p2p平台上面交易个体之间是债权人和债务人之间的关系,交易的资产必须是债权,不能是股权、股票、基金等其他资产。

二、活期产品的实现方式

活期产品有两种实现方式:

1. 货币基金,类似余额宝这种

但是必须与货币基金公司合作,有代销基金的牌照,所以没有一定的实力的平台做不了。

2. 类活期

就是将用户的资金投资到债权包里面,通过自动投资和债权转让的方式实现用户可以灵活存取,同时规避监管。

三、类活期产品设计

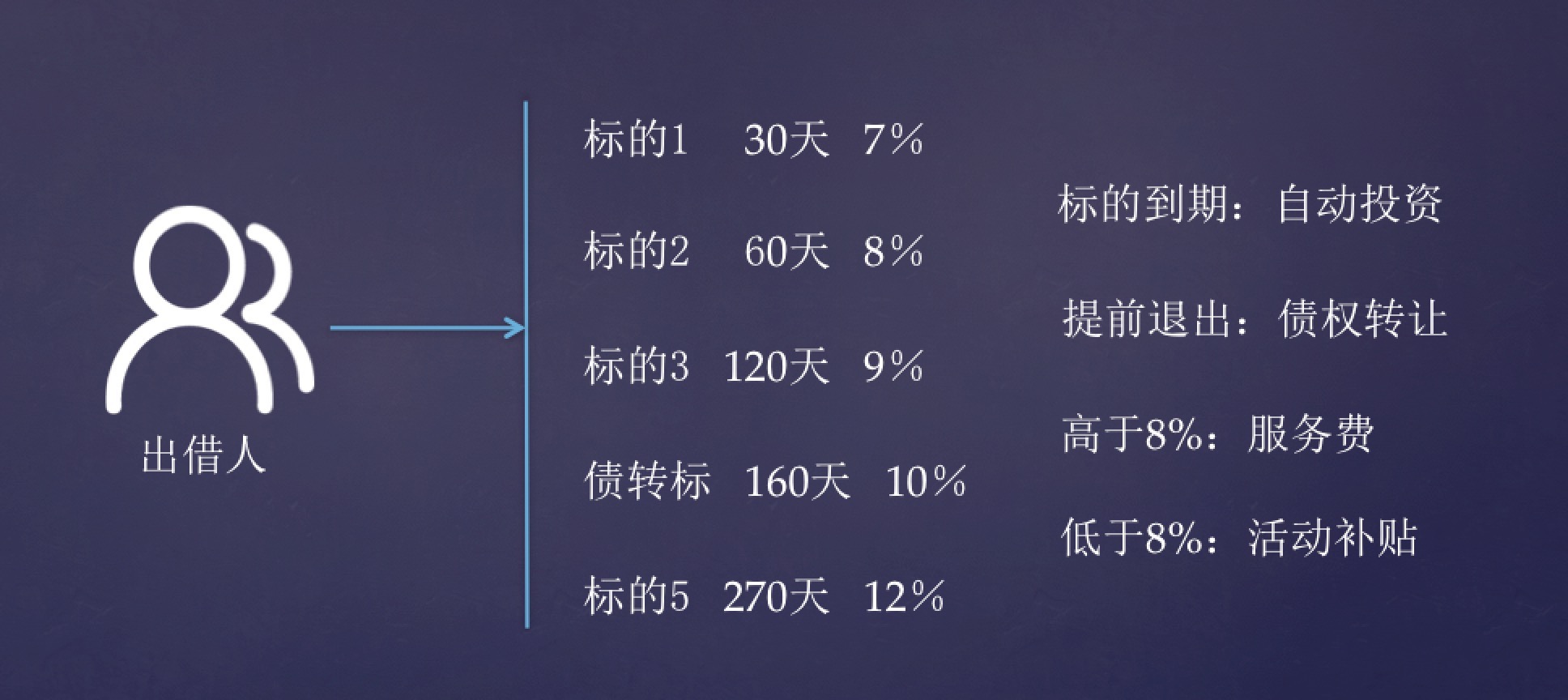

类活期是将资金风散投资到多个标的,如下图所示:

用户投资时,会将用户的资金匹配到具体的一个个真实标的中。这些标的是期限和利率不同的一组资产。例如当用户投资1万元,其中4000元是匹配到标的1,30天的项目。当用户持有时间达到30天,且没有申请赎回的情况下,用户匹配的资金已经到期,就需要将用户的资金再匹配到另外一个标的中。这时就需要用到[自动投资]工具,在投资协议里面要明确约定,获得自动投资授权。

假设用户的另外6000元匹配到标的3,120天的。当用户持有50天申请赎回时,但是标的3还未到期,所以就需要使用[债权转让]功能将债权转让给其他用户,获得本金和持有时长部分的利息完成退出。

这就是定期变活期产品的设计思路。主要用到两个功能:自动投资和债权转让。如果不懂这两个功能的可以评论,我为你解答。

四、活期产品的年化利率

活期产品的年化收益率通常比定期产品更低,公司能获得更多的利润。这是怎么实现的呢?

实现思路:假设我们约定该款活期产品的年化利率是8%,但实际匹配的标的,有高于8%和低于8%的,就需要通过一定的技巧规避平台赚利差的嫌疑,因为监管要求,平台只能赚服务费,不能赚利差。

低于8%的标的,是通过平台活动的补贴,让用户可以享受到8%的年化收益率。

高于8%的标的,平台将作为服务费进行收取,用户只能享受到8%的年化收益率。

这两种利息的处理方式,也必须在产品服务协议中进行明确说明。

五、活期产品的付息方式

付息方式体现了平台的资金管理水平,因为匹配的不同标的,利息的支付方式和付息日期是不同的。目前有3种付息方式:

1. 按照实际匹配标的的还款方式进行付息

例如用户投资匹配的标的1,每月3日付息,标的2,每月10日付息,则根据项目的实际还款日对同一笔投资记录,分别进行付息。这样用户的同一笔投资的利息可能会在一个月的不同日期,以不同的金额进行支付,用户体验较差。

2. 每月集中一个日期支付

例如每月1日集中支付上个月的利息。这样做的前提是需要让借款人每月的月底根据借款金额的实际用款天数将利息支付给平台,由平台统一划归给投资人。

3. 每日付息

这是高阶的玩法,前提是用户的资金需要匹配到足够多的标的中,资金足够分散,例如用户的1万元按照一定的比例分散到1万个标的中。

每天都要部分项目付息或还本,将每天所有的真实产生回款的标的资金,用于支付每个用户的利息。要确保每天的回款金额>=需要为所有用户支付利息的总金额,否则就会出现资金不足,平台垫付的情况。

另外,可以通过将用户的利息进行复投,限制每个用户的高投资金额、每天高赎回金额来确保平台有充裕的资金。点融网的团团赚就是这种模式。

名称栏目:P2P定期变活期app产品设计

网站地址:https://www.cdcxhl.com/news/166934.html

成都网站建设公司_创新互联,为您提供网站维护、域名注册、营销型网站建设、ChatGPT、定制开发、品牌网站制作

声明:本网站发布的内容(图片、视频和文字)以用户投稿、用户转载内容为主,如果涉及侵权请尽快告知,我们将会在第一时间删除。文章观点不代表本网站立场,如需处理请联系客服。电话:028-86922220;邮箱:631063699@qq.com。内容未经允许不得转载,或转载时需注明来源: 创新互联

猜你还喜欢下面的内容

- 如何才能做好微信营销?你可能需要从用户心理入手 2022-06-14

- 建设网站使用单页设计和多页设计哪个好 2022-06-14

- 浅谈长尾关键字挑选办法 2022-06-14

- Tag标签的优化技巧 2022-06-14

- 8年,属于 HTML 5 的春天才悄然到来! 2022-06-14

- 创新互联制作广告片需要注意什么 2022-06-14

- 企业怎么才能做好全网营销?需掌握哪些重要的策略和方法? 2022-06-14

- 网站打开速度慢该怎么办?该从哪些方面去解决优化? 2022-06-14

- 互联网时代,开网站推广优化公司赚钱吗?具体情况具体分析! 2022-06-14

- 网站优化的前提和基础,网站如何进行简单有效的优化 2022-06-14

- 网站的原创内容不被百度收录的原因 2022-06-14

- 【微博明星营销】捞金根本停不下来 2022-06-14

- 在进行网站项目时需要提出15个问题 2022-06-14

- 极简主义的网页设计 2022-06-14

- 建立网络营销思维让成都网站制作做的更好 2022-06-14

- 同行纷纷入驻百度爱采购,为什么你的排名始终赶不上他们? 2022-06-14

- 商城网站建设服务都具备哪些优势 2022-06-14

- 网站建设的一般制作流程是怎样的? 2022-06-14

- php-5.4 升级到 php7.2 PHPExcel 报错 2022-06-14