云计算专题报告:SaaS,计算机中的消费股

2021-02-27 分类: 网站建设

1、新冠疫情加速云计算行业发展

1.1. 新冠疫情引爆云计算需求

受新冠疫情影响,远程办公模式全面开启。受新冠疫情影响大的行业毫无疑问当属远程办 公,大量企业开启远程办公模式,相关 App 下载量激增,钉钉/企业微信/腾讯会议快速攀升 至 App 排行榜前三位。同时,远程办公导致服务器需求暴涨。根据搜狐报道,从 1 月 29 日 到 2 月初,腾讯会议每天都在进行资源扩容,日均扩容云主机接近 1.5 万台,8 天总共扩容 超过 10 万台云主机,共涉及超百万核的计算资源投入;钉钉也在 2 月 3 日扩容 1 万台服务 器后,在 2 月 4 日再度扩容 1 万台,根据极光的数据,钉钉 DAU 超过去年同期的 3 倍。

企业与员工的远程办公习惯正在加速养成。新冠疫情爆发后,大量企业将远程办公日期进一 步延长,大幅加速员工远程办公习惯的养成。同时,企业管理者将更容易接受云化概念,推 动企业其他业务上云。

以金山办公为例,远程办公业务激增。金山办公支持横跨桌面端和移动端的多人协作、异地 开会、实时语音通话、会议文档切换、在线评论等远程办公的关键功能,同时拥有云端存储, 能够随时随地办公,而对 Office 文件良好的兼容特性使得其在远程办公领域难有敌手。据《每 日经济新闻》采访,从金山办公旗下软件 WPS 的数据来看,大年初一开始在线文档处理的 使用量就在激增,表现出与往年完全不同的趋势。大年初一 WPS 表单服务器扩容了 5 倍,2 月 3 日后,金山文档远程会议服务器扩了 3 倍,金山文档在线 Office 也扩了 1 倍的机器,金 山办公自身的服务器资源储量已经耗尽,开始调用金山云的其他资源。据统计,金山办公用 于人员统计表单使用量增长 15 倍,远程会议产品使用量增长 11 倍。

国外的情况类似。微软在最新一季财报中披露,其远程会议产品 Teams DAU 高达 7500 万, 每日的会议参与者超过 2 亿,会议分钟数高达 41 亿分钟,其中 2/3 使用了诸如分享、协作、 文件交互等功能。Teams 已经被超过 20 个拥有 10 万以上的员工的企业采用,包括 Continental AG,EY,Pfizer 和 SAP,其中,埃森哲的 Teams 用户超过 50 万人;谷歌也表 示,公司推出的视频会议产品 Meet 被 Twitter、Shopify、Schnucks、Credem 等采用,每天 有超过 1 亿的 Meet 会议参与者,Meet 的使用量相比于一月翻了 30 倍,每天新增的用户约 300 万人。

1.2. 新冠疫情成为助推云计算发展的加速器

新冠疫情之前,大众对于云计算较为陌生。对于个人用户来说,其对 C 端产品的云属性并没 有特别高的需求。这里的云属性有两个方面,一方面是编辑存储的云属性,一方面是交流的 云属性。编辑存储的云属性是指将文件云端协同编辑、云端存储,而交流的云属性指的是通 过云端而不是面对面的方式进行交流。新冠疫情之前,个人用户对于编辑存储的云属性并无 特别要求,也更倾向于面对面通。对于企业用户来说,B 端软件的操作大多数是在企业的局 域网内进行,因此 On-Premise(本地化部署)就可以满足企业的需求,企业缺乏动力将 On-Premise 的程序云化。

新冠疫情加速了云计算的用户习惯养成。不论是国内还是国外,本次疫情所需要的社交隔离 (Social Distance)、在家工作(Work From Home)都导致了大家不得不接受云计算这种解 决方案。对于个人用户来说,文件云端协同编辑能够解决版本冲突等问题,大大提高工作效 率,而云端的交流方式(国内的腾讯会议、国外的 Zoom 等)则成了会议、教育等的唯一解 决方案。我们注意到,Let’s Zoom 已经成为了国外的一个新晋短语,意思是让我们通过 Zoom 进行视频交流。对于企业用户来说,严格的法令使得其员工无法到达办公地点接入局域网进 而使用 On-Premise 的设备,VPN+虚拟桌面的远程登录方案固然可用,但操作繁琐且只能 满足一小部分的需求,越来越多的管理层开始将眼光聚集在 saas 的解决方案上。我们认为, 本次疫情加速了的云计算的市场培育,使得云计算的概念普及到了社会的每一个角落,并极 大地提高了人们对于云计算的接受度。

1.3. 部分消费支出向云计算转移

新冠疫情导致部分消费支出向云计算转移。我们认为,本次疫情将深刻重塑人们的消费倾向: 由于疫苗和特效药尚未问世,新冠病毒在未来的一段时期内仍有可能死灰复燃。不仅如此, 正如张文宏医生所言,“全球疫情取决于控制得最差的国家”,我们估计在未来一段时间内, 国际商旅难以恢复到疫情之前的水平。同时,新冠对经济的冲击还将更进一步地改变个人和企业的资金分配,我们注意到大量企业都在降薪裁员以节约成本度过难关,他们将大幅度削 减差旅费用,并使用低成本的远程会议进行替代;他们也将抛弃昂贵的固定费用高昂的本地 部署系统,转向灵活可变的云计算。Twitter 宣布允许雇员永久远程办公即是很好的例证。

2. saas 在成熟市场一骑绝尘

2.1. 从市场表现看,saas 公司收益亮眼

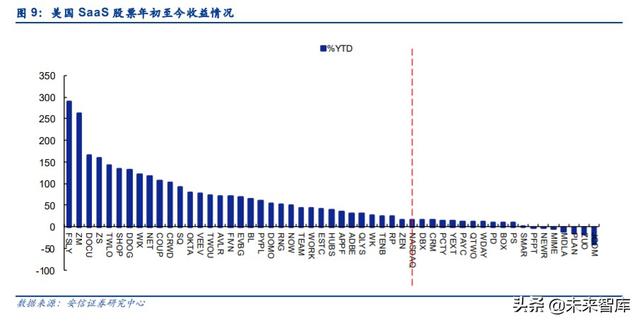

从市场表现看,saas 股票在大盘下跌时反映出抗跌性,在大盘上涨时反映出高弹性。我们 统计了 Zoom Video Communication(视频会议 saas)、Adobe(设计 saas)、Veeva(医 疗行业 saas)、Amazon(IaaS+电商 saas)以及美国三大股指纳斯达克、SP500、道琼斯 在疫情高峰期的走势,不难发现,在 2 月底至 3 月下旬的那轮凶猛下跌中,saas 股票相比 于股指,展现出了极强的抗跌性,而在三月底至今的反弹行情中,saas 股票相比于股指, 则展现出了较强的弹性。从年初至今收益来看,我们追踪的约 70 只美国 saas 股票 YTD 收 益中位数为 38%,显著高于市场平均水平。

2.2. 绝大多数 saas 公司的业绩持续超预期

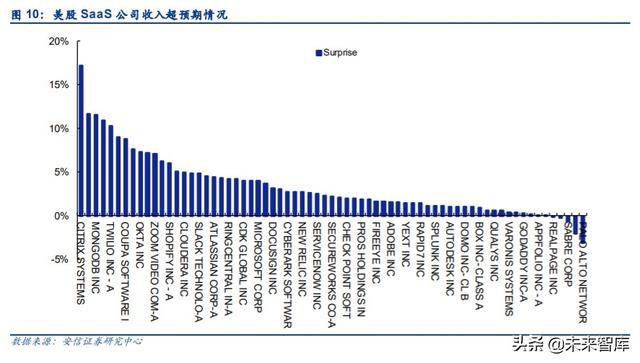

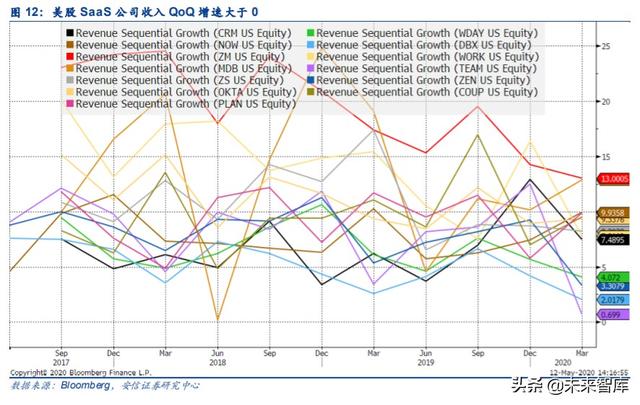

从业绩表现看,绝大多数 saas 公司的业绩超过了市场预期。我们提取了美股 saas 公司最 近一个季度的收入情况,并与市场预期进行比较(部分公司财报日期与日历日期不一致)。 我们发现,绝大部分的 saas 公司的收入都超过市场预期,超预期最多的是远程桌面相关的 Citrix Systems,超预期比例为 17.23%,最低于预期的是 Palo Alto Networks,比例仅为 -3.18%。全样本来看,超预期比例的中位数为 2.15%。我们认为,这显示出了 saas 的商业 模式极为强大,即使美股 saas 公司长牛数年,市场也没有充分认识到 saas 在面对危机时 的潜力。同时,这也说明了 saas 公司收入的稳定性极强。

2.3. saas 公司的估值溢价持续提升

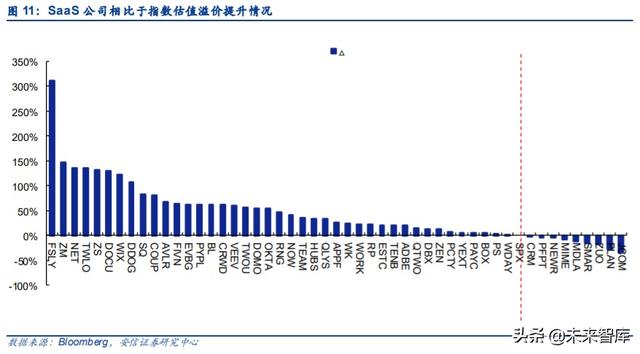

从 EV/S 指标来看,云计算公司相比于指数的估值溢价已经超过疫情前的水平。为了剥离大 盘的影响,我们采用基于彭博一致预期的后向 12 个月的 EV/S(TTM)作为云计算公司的估 值指标,取得 01/02 及 07/16 每个股票的 EV/S,并与同期的 SP500 EV/S 进行对比,得到 该股票的 EV/S 相对于 SP500 EV/S 的溢价,之后对比不同日期的溢价(07/16 估值溢价除 以 01/02 估值溢价)。我们发现,约 9 成的云计算公司的估值溢价有提升(超过 0 就是有提 升),这意味着市场正在给予云计算公司更高的估值。

3. saas 是计算机中的消费股

3.1. saas 企业和消费类企业拥有众多的相似点

两者用户粘性都很强。我们认为,优秀消费品牌的用户粘性很强,忠诚度很高,例如,喝惯 了茅台的用户不习惯别的白酒。因此,优秀消费品牌拥有很宽的护城河。优质 saas 公司的 用户粘性也很强。saas 随时随地接入网络获取信息进行处理的特性极易养成用户习惯及需 求,同时 saas 生态能够大量沉淀重要数据,形成正循环。当 saas 在组织内部完成扩散, 替换成本变得十分高昂,例如,当一个公司的内部报表是基于 Splunk,并创建了大量的统计 模板之后,用新的供应商进行替代意味着原有统计模板的重新开发。

两者收入可复现程度都很高。我们认为,消费之所以备受机构特别是外资的青睐,收入的可 复现(Recurring)是一个非常重要的因素。收入的可复现指的是当前的收入中很大的一部分 在未来有很大的概率重现,带来较高的收入能见度,并最终导致较高的稳定性,从而降低风 险溢价,提升公司的估值水平。对于消费公司来说,在人口、经济、社会不发生大的变化的 情况下,其需求是稳定的,而渠道、品牌等所造就的竞争壁垒使得其收入可复现,收入的增 长也较为稳定。saas 公司的收入可复现程度也很高。一般来说,saas 公司需要前期高昂的 SG&A 投入进行研发、搭建架构、培养市场,而这些 SG&A 依靠一两年的年费是无法收回的, 需要多年的年费才能弥补,这就倒逼 saas 公司极为注重收入的可复现,这也是 saas 公司 特别是转云公司一个非常重要的财务指标,例如,Adobe 以及 Autodesk 都会公布其年化可 复现性收入 ARR(Annualized Recurring Revenue)的情况,而他们 ARR 的波动也会极大 地影响他们的市值。与项目型公司和软件授权公司相比,saas 公司的收入波动较小,可复 现程度较高。

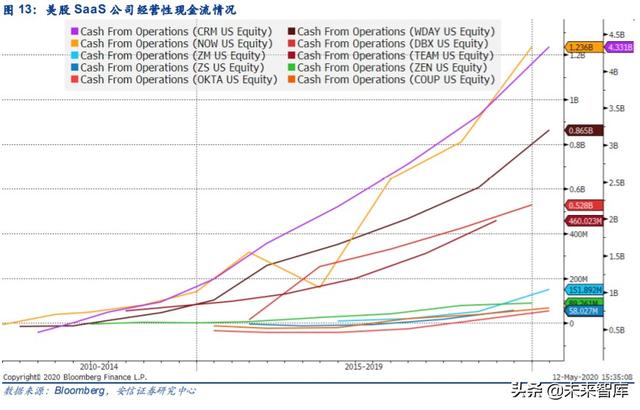

两者都拥有充沛的经营性现金流。消费公司的经营性现金流十分充沛,并且呈现出逐年增长 的趋势。我们认为,导致消费公司经营性现金流充沛有多种因素,但较高的毛利率、应付账款周转天数>应收账款周转天数是两个很重要的原因。较低的毛利率无法弥补当期支出的 SG&A,而应付账款周转天数>应收账款周转天数使得企业可以从运营中获取营运资金,进而 降低对资金的需求。saas 公司同样拥有充沛的经营性现金流。对于 saas 公司而言,其商 业模式是先收到现金,再逐步从递延收入中确认收入。这在大大增强 saas 公司收入能见度 的同时,还给 saas 公司带来了充沛的现金流。在某种程度上来说,saas 公司的应付账款 周转天数>>应收账款周转天数,从而使得 saas 公司较少需要考虑账期、回款、坏账等项目 型公司所头疼的问题。不仅如此,saas 公司标准化的产品使得其毛利率较高,也对经营性 现金流有着正向的贡献。

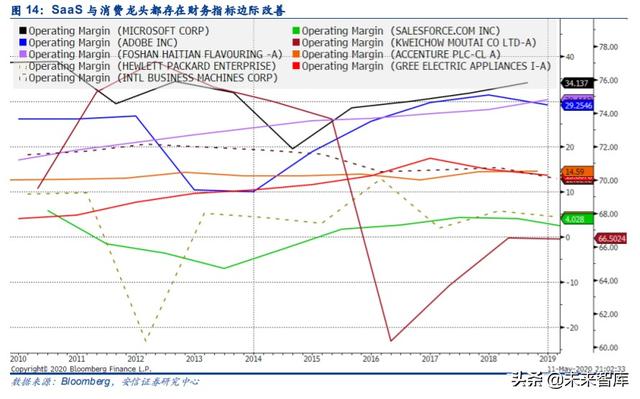

两者长期来看都存在财务指标边际改善的逻辑。我们注意到,消费公司的运营利润率等指标 在长期来看是逐渐上升的,这与规模效应、品牌等诸多因素有关。saas 公司也存在同样的 情况。随着 saas 公司的成长,之前昂贵的研发、销售费用带来了源源不断的收入,由于软 件可以复用,使得公司的运营利润率不断提升。从成熟市场的经验看,saas 公司的运营利 润率是逐渐上升的,而传统的软硬件服务公司其运营利润率没有显著提升,例如下图的 IBM 及 HPE,其运营利润率是平缓的。

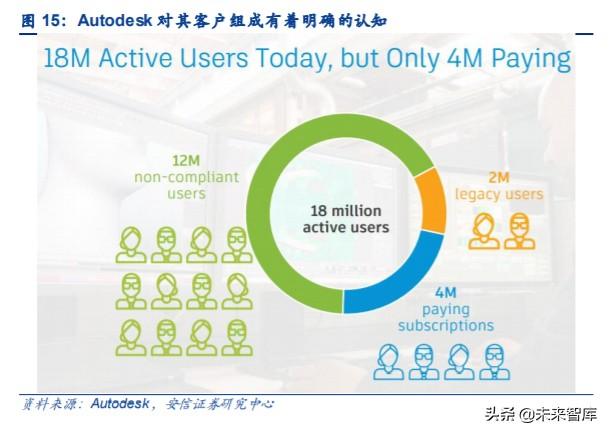

两者都可以按照用户量*渗透率*人均单价的公式进行分析。对于消费股,市场经常采用用户 量*渗透率*人均单价进行分析,在对不同用户群、不同渗透率、不同单价假设的基础上计算 出公司的收入规模,从而为整个估值体系提供了一个坚实的基础,同时这些指标也拥有较好 的追踪性。对于 saas 公司而言,用户量*渗透率*人均单价的公式也是适用的。saas 的模式 要求公司对其目标客户有着精准的判断,所以公司的用户量是可以估算的;同时 saas 模式 联网的特性也给公司提供了实时的使用量的数据,而人均单价也可以较为容易地计算出来, 因此 saas 公司同样可以依靠用户量*渗透率*人均单价这个公式进行分析,并据此做到估值 的有理有据,也说明两者的底层商业逻辑其实是共通的。

3.2. 国内 saas 企业财务指标出现拐点,未来有望更上一层楼

国内 saas公司的关键指标在持续改善。saas公司的关键指标决定其估值水平。美股对saas 公司估值的方差极大,有个位数 P/S 的 Salesforce,10x 以上 P/S 的 Adobe,20x 以上 P/S 的 Veeva,乃至 40x 以上 P/S 的 Zoom 等。正如我们之前多篇报告中提到的,美股对于 saas 公司会关注诸如 Annualized Recurring Revenue(ARR)、Monthly Recurring Revenue(MRR)、 Churn Rate、Deferred Revenue、Revenue Growth%、Free Cash Flow、Operating Cash Flow、Profit Margin 等指标。例如对于 Adobe 来说,ARR 就是它的关键指标,其股价对 ARR 的敏感性甚至高于对净利润的敏感性。而对于 Autodesk 来说,FCF 是它的关键指标。当公 司的 FCF 在管理层承诺的发展轨道上时,即使收入和净利润出现波动,公司的股价仍然表 现良好。由于 ARR、MRR、Churn 等指标属于公司自愿性披露范畴,各家公司的计算方法 也有不同,并且 A 股尚无足够数量公司披露,因此我们选择美股和 A 股公司财务报表中强制 披露的收入、预收账款、经营性净现金流、净利润等来观测 saas 公司的发展情况。

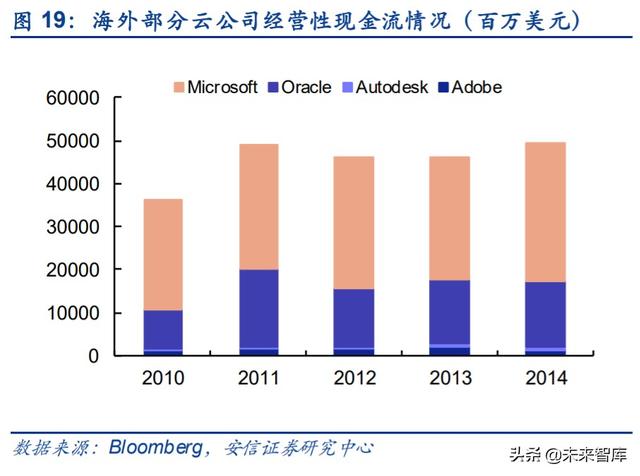

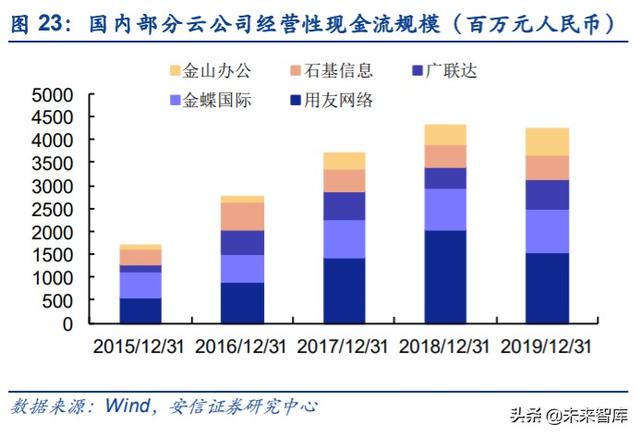

我们以典型上市公司为例,对比了 Adobe、Autodesk、Oracle、Microsoft v.s.广联达、用友 网络、金蝶国际、金山办公、石基信息的情况,方法为按照上市地点将各项公司的数据加总 作为样本,数据追溯 4 年,并进行了一定的日历年度调整。我国 saas 的发展水平低于美国 若干年,为了更好地进行比较,我们将海外公司 2010-2014 年的数据与我国公司 2015-2019 的数据进行对比。

海外来看:

收入从 2010 年的 1044 亿增加到 2014 年的 1389 亿,CAGR=7%;

预收账款从 2010 年的 217 亿增加到 2014 年的 345 亿,CAGR=12%;

经营性净现金流从 2010 年的 360 亿增加到 2014 年的 495 亿,CAGR=6%;

净利润从 2010 年的 283 亿增加到 2014 年的 584 亿,CAGR=0.1%。

国内来看:

收入从 2015 年的 100 亿增加到 2019 年的 207 亿,CAGR=20%;

预收账款从 2015 年的 12 亿增加到 2019 年的 33 亿,CAGR=30%,符合海外云公司的 规律;

经营性净现金流从 2015 年的 17 亿增加到 2019 年的 43 亿,CAGR=26%,符合海外云 公司的规律;

净利润从 2015 年的 9 亿增加到 2019 年的 26 亿,CAGR=31%,不难发现净利率也有 了显著提升。

我国的 saas 公司尚在发展初期,前途不可限量。不难发现,我国 saas 公司的增长指标十 分优秀,重要指标增速比美国相关公司高一倍以上,特别是净利润增速远高于美国公司早期 的水平,表明我国 saas 公司正处在蓬勃发展的初期。我们认为,我国作为世界上排名第二 的经济体,saas 产业孕育着巨大的潜能。正如我们在此前周观点《“宅经济”变为“云经济”》 中提到的,本次疫情是国内 saas 产业发展的重大拐点,未来国内 saas 产业将加速发展!

4. 重点企业分析(详见报告原文)

我们认为,saas 就是计算机中的消费股,持续推荐国内 saas 龙头企业:

4.1. 金山办公:稀缺产品型标的,云上有金山

4.2. 广联达:造价云转型高歌猛进,施工“平台+组件”业态渐入佳境

4.3. 用友网络:软件国产化+转云带来新增市场空间

4.4. 恒生电子:全面推进金融云,市场开放带来可期增量

4.5. 石基信息:全面布局海外+云化战略,成果持续显现

4.6. 金蝶国际:转型的云计算企业

当前名称:云计算专题报告:SaaS,计算机中的消费股

本文链接:https://www.cdcxhl.com/news/103196.html

成都网站建设公司_创新互联,为您提供自适应网站、微信公众号、响应式网站、网页设计公司、企业建站、定制开发

声明:本网站发布的内容(图片、视频和文字)以用户投稿、用户转载内容为主,如果涉及侵权请尽快告知,我们将会在第一时间删除。文章观点不代表本网站立场,如需处理请联系客服。电话:028-86922220;邮箱:631063699@qq.com。内容未经允许不得转载,或转载时需注明来源: 创新互联

猜你还喜欢下面的内容

- 作为运维还不会正则表达式?赶快看这篇学习一下 2021-02-27

- 企业开发小程序 切勿贪图低价 2021-02-27

- 一份完整的MySQL开发规范,进大厂必看! 2021-02-27

- 点商标域名能为商标品牌带来什么好处? 2021-02-27

- 知名SEO从业者的SEO经验分享 2021-02-27

- 服装行业的互联网电商之路 2021-02-27

- 商标注册前,如何确认该商标是否已被注册? 2021-02-27

- 为什么物联网正在接管市场 2021-02-27

- 用香港的服务器来搭建科学跳墙或许比大洋彼岸的更适合 2021-02-27

- HTML5-前端开发很火且工资很高 2021-02-27

- 一个好的外贸网站应该怎么做? 2021-02-27

- 主流自媒体平台有哪些? 2021-02-27

- 租用美国服务器有什么优势? 2021-02-27

- 通过情感AI重新定义沟通 我们从人工智能中看到更高的情商 2021-02-27

- 区块链入局分布式资产 2021-02-27

- 为何有些电商选择退出,实体店要再次崛起? 2021-02-27

- 传统电商一直做不起来怎么办,想转做跨境电商可以吗,有何区别? 2021-02-27

- 商标究竟有多重要 2021-02-27

- 微信公众平台付费功能面向企业机构、媒体机构开启灰度测试 2021-02-27